Vollgestopfte Schränke mit Aktenordnern, dicht an dicht in Büros oder Kellern, die jahrelang aufbewahrt werden müssen – das war lange Zeit die Realität in vielen Unternehmen. Jede Suche nach einem bestimmten Dokument, sei es eine Rechnung oder ein Lieferschein, bedeutete einen erheblichen Zeitaufwand. Doch in einer zunehmend digitalisierten Welt wird deutlich, wie ineffizient und platzraubend diese Methode ist. Die digitale Archivierung schafft hier Abhilfe, indem sie nicht nur Platz spart, sondern auch Prozesse beschleunigt und die Compliance sicherstellt – ein unverzichtbarer Schritt, gerade mit Blick auf die kommende E-Rechnungspflicht.

Was bedeutet digitale Archivierung?

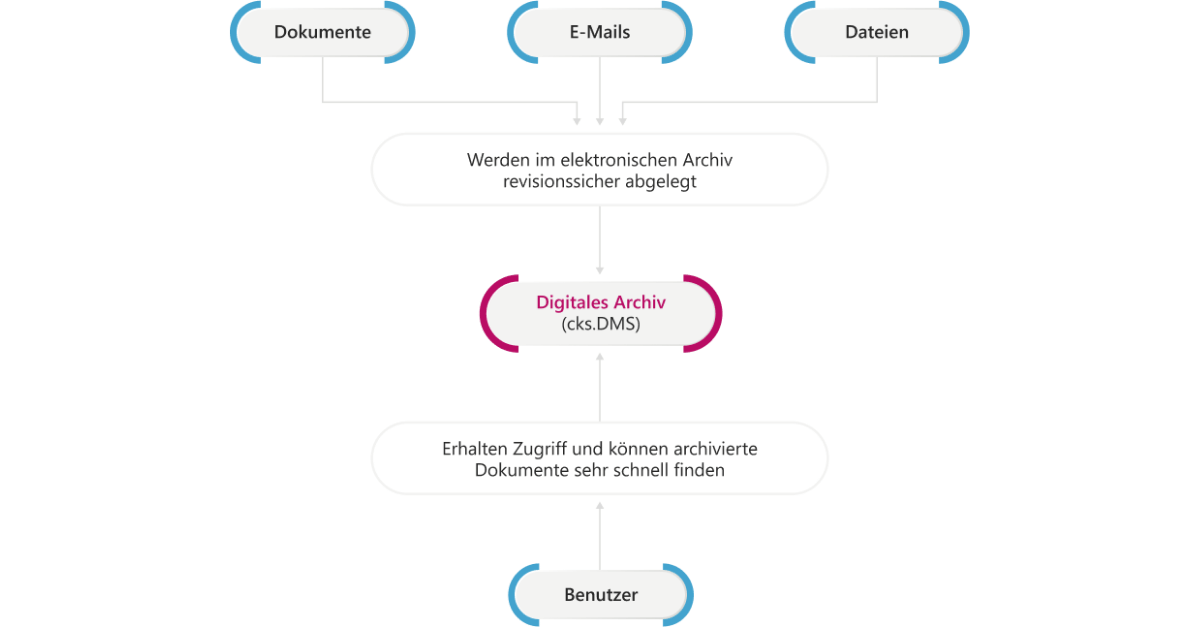

Die digitale Archivierung ersetzt die traditionelle, platzraubende Papierablage durch eine effiziente, elektronische Speicherung von Dokumenten. Statt physischer Aktenordner werden Rechnungen, Lieferscheine und andere geschäftsrelevante Unterlagen digital abgelegt, was den Zugriff erheblich erleichtert. Besonders wichtig ist dabei, dass die Dokumente unveränderlich gespeichert werden, sodass sie jederzeit rechtssicher und vollständig abrufbar sind.

Beispiel: Eine Rechnung wird elektronisch empfangen, automatisch in das Buchhaltungssystem integriert und sofort digital archiviert. Dieser Vorgang dauert nur wenige Sekunden und spart nicht nur Zeit, sondern sorgt auch dafür, dass das Dokument sicher und revisionssicher aufbewahrt wird.

Warum ist die digitale Archivierung wichtig?

Digitale Archivierung bietet nicht nur Platzersparnis, sondern auch zahlreiche weitere Vorteile, die die Effizienz von KMU erheblich steigern. Der Zugriff auf Dokumente ist jederzeit und ortsunabhängig möglich, was besonders in Zeiten von Homeoffice und Remote-Arbeit von großer Bedeutung ist.

Zusätzlich schützt die digitale Archivierung vor Datenverlust – ein Brand oder Wasserschaden, der physische Akten vernichten könnte, stellt für digitale Archive kein Problem dar, wenn diese cloudbasiert oder redundant gesichert sind.

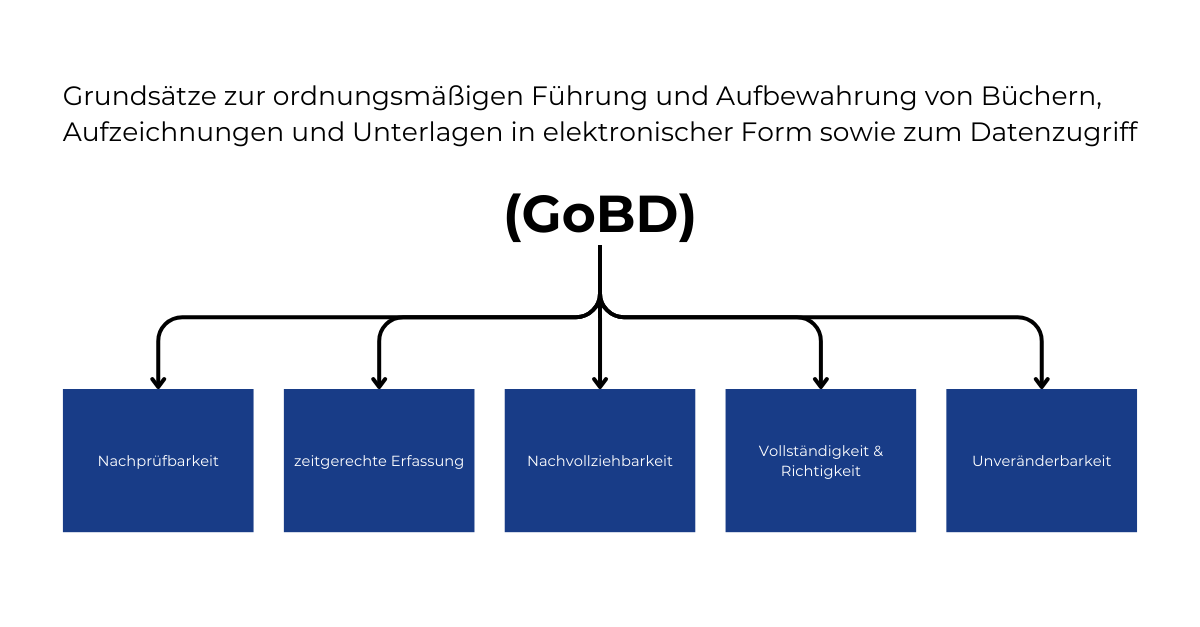

Was bedeutet GoBD und welche Anforderungen stellt sie an Ihr Unternehmen?

Die GoBD (Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff) ist in Deutschland der rechtliche Rahmen für die digitale Archivierung steuerrelevanter Dokumente. Sie stellt sicher, dass alle elektronisch archivierten Dokumente, wie Rechnungen und Belege, unveränderlich, vollständig und revisionssicher aufbewahrt werden.

Unternehmen müssen diese Grundsätze beachten, wenn sie ihre Dokumente elektronisch speichern und verarbeiten, da Verstöße empfindliche Strafen nach sich ziehen können.

Wichtige GoBD-Anforderungen:

- Unveränderlichkeit: Ein Dokument darf nach der Archivierung nicht mehr bearbeitet oder verändert werden. Jede Änderung muss dokumentiert und nachvollziehbar sein.

- Nachvollziehbarkeit: Alle Schritte der Archivierung und Verarbeitung müssen lückenlos dokumentiert und im Zweifelsfall überprüfbar sein.

- Zugriffssicherheit: Nur befugte Personen dürfen auf die archivierten Dokumente zugreifen.

- Archivierungsfristen: Die Aufbewahrungspflicht für steuerrelevante Dokumente beträgt in der Regel zehn Jahre.

Beispiel: Ein KMU, das elektronische Rechnungen versendet, muss diese im ERP-System so archivieren, dass sie zehn Jahre lang revisionssicher und unverändert abrufbar sind. Wenn das Finanzamt eine Prüfung durchführt, muss das Unternehmen in der Lage sein, die unveränderten Originaldokumente vorzulegen.

Was muss rechtssicher archiviert werden?

Die rechtssichere Archivierung umfasst alle geschäftsrelevanten Dokumente, die steuerliche oder rechtliche Bedeutung haben und von den GoBD (Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff) erfasst werden. Diese Dokumente müssen unverändert, vollständig und nachvollziehbar über die gesetzliche Aufbewahrungsfrist (in der Regel 10 Jahre) gespeichert werden. Folgende Dokumententypen sind besonders relevant:

- Rechnungen (Ein- und Ausgang): Sowohl alle an Kunden gesendeten Rechnungen als auch die von Lieferanten erhaltenen Rechnungen müssen revisionssicher archiviert werden.

- Buchungsbelege: Dazu gehören alle Belege, die mit der Buchführung in Zusammenhang stehen, wie z.B. Kassenbelege, Kontoauszüge und Zahlungsnachweise.

- Geschäfts- und Handelsbriefe: Schriftliche Kommunikation, die geschäftsrelevante Informationen enthält, wie Bestellungen, Auftragsbestätigungen und Angebote, fällt ebenfalls unter die Archivierungspflicht.

- Bilanzen und Inventare: Jahresabschlüsse, Eröffnungsbilanzen und Inventarlisten müssen über einen langen Zeitraum verfügbar bleiben.

Lohn- und - Gehaltsabrechnungen: Personalbezogene Abrechnungen und Dokumente, die steuerlich relevant sind, unterliegen ebenfalls der Aufbewahrungspflicht.

- Verträge: Geschäftsverträge, Vereinbarungen mit Kunden, Lieferanten oder Partnern sind langfristig aufzubewahren, da sie bei rechtlichen Auseinandersetzungen als Nachweis dienen können.

Zusätzlich müssen alle Dokumente, die im Zusammenhang mit der Besteuerung stehen oder für Prüfungen relevant sind, nach den GoBD-Kriterien archiviert werden. Dies umfasst auch elektronische Dokumente, die ursprünglich digital erstellt oder empfangen wurden, wie z.B. E-Rechnungen.

Beispiel: Eine Rechnung, die per E-Mail als PDF gesendet oder empfangen wurde, muss nicht nur in das Buchhaltungssystem integriert, sondern auch revisionssicher archiviert werden, sodass sie unverändert und nachweisbar für die Dauer der gesetzlichen Frist gespeichert bleibt.

Zusammenhang mit der E-Rechnungspflicht ab 2025

Mit der kommenden E-Rechnungspflicht ab 2025 wird die digitale Archivierung von Rechnungen noch relevanter. Alle Unternehmen im B2B-Bereich sind verpflichtet, Rechnungen elektronisch zu versenden und zu empfangen. Die GoBD-konforme Archivierung spielt dabei eine zentrale Rolle, denn alle E-Rechnungen müssen revisionssicher gespeichert werden. Dies ermöglicht nicht nur die Erfüllung gesetzlicher Vorschriften, sondern bietet auch erhebliche Effizienzgewinne durch automatisierte Workflows.

Da die E-Rechnung vollständig digital abgewickelt wird, entfällt der Aufwand für das Scannen und manuelle Archivieren von Papierdokumenten. Unternehmen, die diesen Prozess bereits vor 2025 umsetzen, können ihre Buchhaltung optimieren und frühzeitig von den Vorteilen profitieren.

Jetzt SAP Business One entdecken

Nutzen Sie die Chancen, die SAP Business One bietet, um Ihre Prozesse optimal auf die E-Rechnungspflicht 2025 vorzubereiten und Ihr Unternehmen zukunftssicher aufzustellen. Zögern Sie nicht, die nächsten Schritte zu gehen und erfahren Sie mehr über die Möglichkeiten mit SAP Business One.